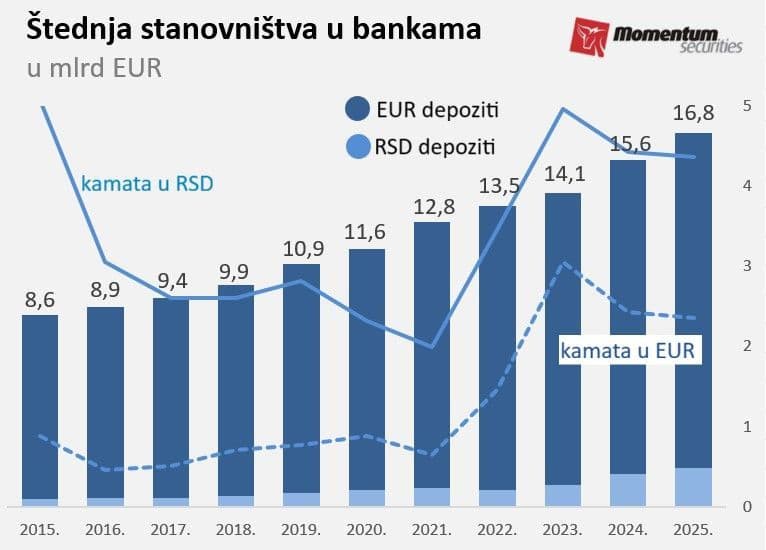

U Nedelji štednje do pred poslednju globalnu krizu imali smo trku banaka u ponudama za oročenu štednju. Zašto toga danas nema jasno je iz male analize brokera Nenada Gujaničića

Negde u jesen 2001. godine domaći građani su štedeli u domaćim bankama svega stotinjak miliona nemačkih maraka (50-ak miliona evra). Bilo je to krhko vreme nakon decenije u kojoj je carovalo bezakonje, nicale piramidalne štedionice, a novac prečesto nije imao vrednost.

Poverenje u banke postepeno je građeno, najpre vraćanjem "zamrznute" stare devizne štednje putem obveznica, generalnom normalizacijom zemlje, ali i visokim kamatama na depozite u periodu pred svetsku ekonomsku krizu, piše na svom LinkedIn-u broker i finansijski analitičar Nenad Gujaničić iz novosadskog Momentum Securities.

Ni potonji bankrot banaka pod državnom kontrolom (Agrobanka, Privredna banka, RBV...) nije narušio poverenje jer je država osigurala i isplatila i depozite veće od 50 hiljada evra.

Usledio je desetogodišnji period gotovo nultih kamata tokom kojih je štednja nastavila da raste pre svega usled činjenice da građani nisu imali previše drugih alternativa, ili nisu za njih znali. Depoziti u bankama ležali su tamo uglavnom sigurnosti radi, a ovaj trend masovnog neoročavanja štednje ostao je do dana danas.

Više nego fiksni kurs dinara od 2017. godine vratio je na velika vrata štednju u dinarima koja je dostigla rekordan udeo u ukupnoj štednji od oko 10 procenata (1,7 milijardi evra). Realni prinosi u dinarima donosili su (i donose) duplo veće zarade usled većih nominalnih prinosa na dinarske depozite i poreza od 15 procenata na kamate u evrima.

Uprkos preuzimanju rizika deviznog kursa, a usled visoke inflacije, u poslednjih deset godina čak ni ovi deponenti nisu uspeli da ostvare osnovni cilj štednje - da ostvare barem minimalnu realnu zaradu.