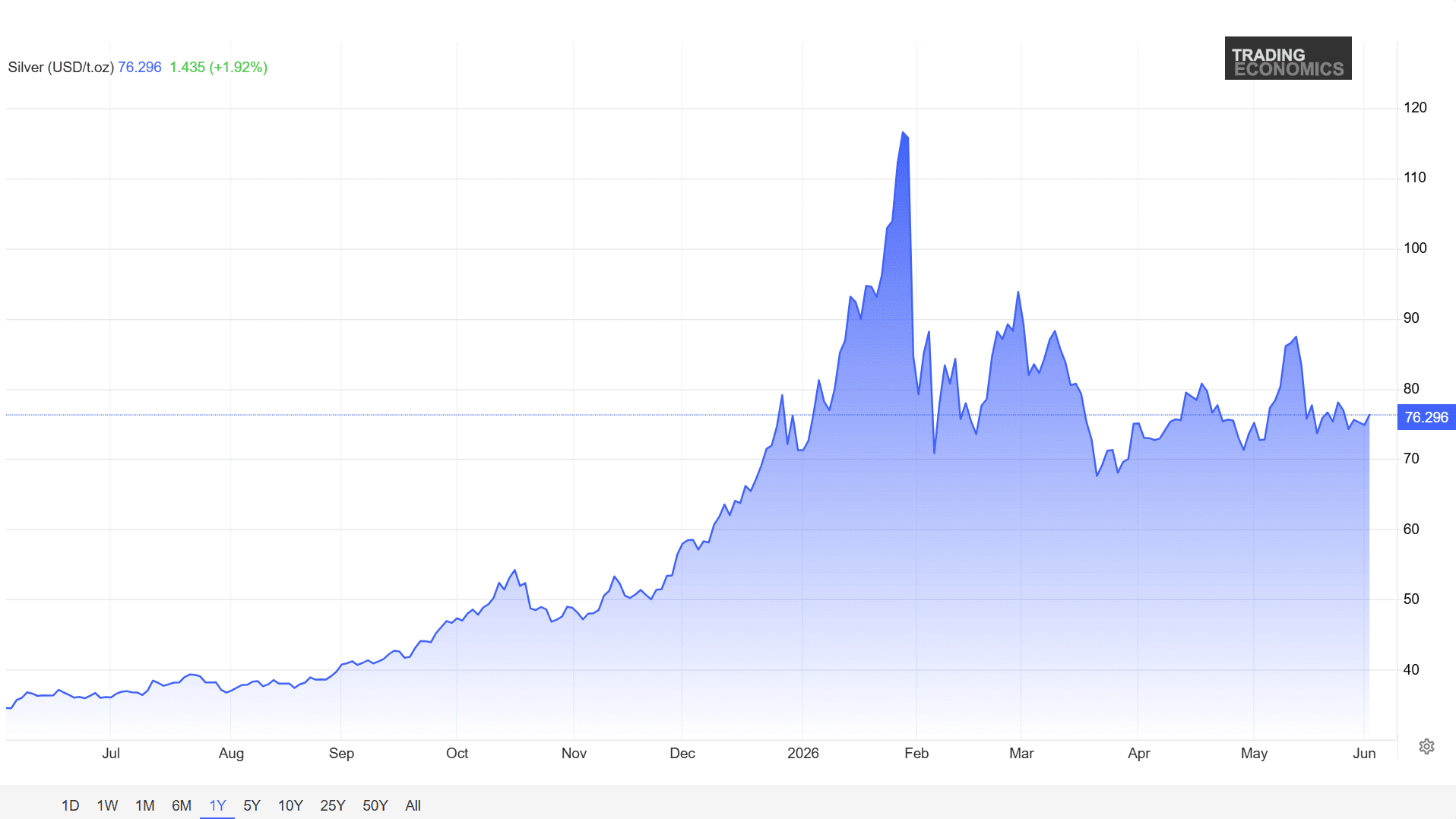

Utešne izjave sa sportskih događaja kada vaš favorit ipak ne stigne do zlatnog odličja, da (za nas) i „srebro sija zlatnim sjajem“, pokazale su se kao potpuno pogrešno gledanje na stvar na berzi - kada je konkretna vrednost, odnosno novac u pitanju. Za četiri meseca srebro je izgubilo čak 40% vrednosti.

Od januarske apsolutne rekordne vrednosti, pa do kraja maja srebro je na berzama izgubilo gotovo 40% vrednosti. Cena je sa oko 118 dolara pala na oko 74 dolara po unci. U ovakvim trenucima se uvek, naravno, postavlja pitanje da lij je ovo „povratak u realnost“ ili predaha pred novi rast, podseća Bloomberg Adrija.

Za razliku od zlata, koje je uprkos takođe značajnoj korekciji (-20%) zadržalo veći deo prethodnog rasta, srebro je pokazalo svoju odliku zbog koje su mnogi isprva i sumnjali u njegov potencijal, a to je ekstremna volatilnost.

Prvobitne prednosti, koje su srebru pomogle da stopom rasta nadmaši zlato u 2025., kao što su značajna praktična industrijska uloga a ne samo investiciona - sada ga čine osetljivijim na ekonomske trzavice i sektore pogođene bliskoistočnim ratom.

Još dok je cena srebra snažno rasla, pojavljivali su se signali da je optimizam preteran. Jedan od najvažnijih pokazatelja bio je odnos cene zlata i srebra (engl. gold-to-silver ratio), koji se u januaru spustio na 50, što je najniži nivo u više od decenije. To je značilo da je srebro raslo mnogo brže od zlata, iako nije imalo podjednako snažne fundamentalne razloge za takvo kretanje. Do maja tekuće godine, odnos se popeo na 63. Dakle, optimizam je splasnuo.

Srebro je u prethodnom periodu, zapravo, "guralo" narativ. Jeste da je potražnja u 2025. bila dosta veća nego ranijih godina - pre svega zbog cvetanja industrija koje koriste srebro u proizvodnji - ali su na rast više uticala očekivanja. Investitori su se možda čak i zaleteli u stavu da će eksplozivna ulaganja u veštačku inteligenciju (AI), data centre, EV i solarnu energiju dovesti do višegodišnjeg manjka srebra na tržištu, što bi za posledicu imalo rast cene.

Tržišta, međutim, znaju da razlikuju dizanje panike od realnih osnova za strah, i da se relativno brzo konsoliduju. Slično se sada dešava sa peskom, kao građevinskim materijalom bez koga se ne može.

Srebru je, doduše, u tom momentu naruku išlo i drastično poskupljenje zlata, koje je podstaklo potragu za jeftinijom alternativom, pa se deo kapitala, tradicionalno rezervisanog za zlato, prelio u srebro. Dakle, poklopilo se više kockica da bi srebro zasijalo tako jako u 2025. Dodatni zamah dali su špekulativni trgovci koji su kupovali srebro kladeći se na dalji rast.

I dok zlato podržavaju kupovine centralnih banaka, geopolitički rizici i status sigurnog utočišta, srebro je mnogo više oslonjeno na industrijsku aktivnost. Da bi opravdalo visoku cenu, nije dovoljno da investitori budu optimistični, već da fabrike, solarni sektor i tehnološka industrija nastave da kupuju velike količine metala. A to je sada usporilo u odnosu na očekivanja.

Industrijska tražnja više nije bezgranična

Više od polovine globalne potražnje za srebrom dolazi iz industrije, pri čemu se posebno ističe ulaganje u zelenu energiju, koje je bilo jedan od motora rasta srebra. Međutim, visoka cena je imala "svoju cenu", odnosno neželjene posledice. Proizvođači solarnih panela su počeli da sve intenzivnije traže zamene za srebro, između ostalog videvši priliku u bakru, kako bi smanjili troškove proizvodnje. Kineski proizvođači uveliko ubrzavaju prelazak na tehnologije koje koriste ili manje srebra ili ga zamenjuju drugim materijalima.

Istovremeno, prema procenama Silver Institutea i Metals Focusa, industrijska potražnja za srebrom trebalo bi da padne između dva i tri% ove godine, na oko 640 do 650 miliona unci, što bi bio najniži nivo u poslednje četiri godine. Pad se prvenstveno povezuje s usporavanjem kupovine upravo u solarnoj industriji, odnosno s optimizacijom potrošnje i sve češćom zamenom srebra jeftinijim materijalima.

To bi bila druga uzastopna godina pada industrijske tražnje, nakon što je i tokom 2025. godine zabeleženo slabljenje pojedinih segmenata potrošnje. To ne znači da će srebro nužno izgubiti svoj značaj na tržištu, ali svakako signalizira da industrijska tražnja ima svoju granicu prema visokim cenama, preko koje ne prelazi. Za razliku od investitora u zlato, proizvođači solarnih panela ili elektronike ne kupuju metal zato što očekuju rast njegove vrednosti, već zato što im je potreban u proizvodnji. A kada cena postane previsoka, počinje potraga za alternativama, i srebro gubi tu bitku u poređenju sa zlatom i njegovim "čvršćim oklopom".

Rat više pomaže zlatu nego srebru

Na prvi pogled, moglo bi se očekivati da će rat između SAD, Izraela i Irana, praktično zatvaranje Ormuskog moreuza i poskupljenje energenata biti idealno okruženje za rast svih plemenitih metala. Međutim, tržište je poslednjih meseci demantovalo tu očekivanu logiku.

Rast cena nafte povećao je inflatorna očekivanja, a samim tim i verovatnoću da će Fed duže zadržati visoke kamatne stope ili čak dodatno pooštriti monetarnu politiku. Iako američki predsednik Donald Trump uporno pritiska centralnu banku da snizi kamate, dok istovremeno podržava novog šefa Feda Kevina Warsha, tržišta Powellovog naslednika ipak više vide kao zagovornika strože borbe protiv inflacije nego kao Trumpovu marionetu, barem zasad.

To je negativno uticalo na zlato, ali još više na srebro. Kako je zlato pre zaštita od krize nego nužda, a srebro pre industrijska komponenta nego zaštita, onda je jasno koliko mnogo zavisi od ekonomskog rasta i usporavanja globalne privrede. Dakle, trenutna geopolitička situacija u isti mah povećava tražnju za sigurnim utočištima, i smanjuje optimizam u vezi s industrijskom aktivnošću.

Da li je pad gotova priča?

Najveći argument u korist srebra i dalje ostaje strukturni jaz između ponude i potražnje. Dugoročno, energetska tranzicija, elektrifikacija vozila i razvoj AI-ja povećavaju potrebu za metalima sa visokom provodljivošću, među kojima srebro zauzima posebno mesto (uprkos jeftinijim alternativama). Brojne investicione kuće i dalje očekuju da će prosečna cena srebra u 2026. godini ostati visoka. Ali kratkoročno gledano, argumenti u korist opreza sada su daleko jači nego prethodnih meseci.

Ako rat na Bliskom istoku nastavi da održava visoke cene energije, inflacija ostane povišena, a centralne banke odlože smanjenje kamata, srebro bi moglo ostati pod pritiskom. Tome treba dodati i faktor usporavanja industrijske tražnje i sve agresivnije pokušaje proizvođača da smanje zavisnost od srebra.

Pred tržištem su sada dva scenarija: prema prvom, pad cene od gotovo 40% već je eliminisao najveći deo preteranog optimizma i otvorio prostor za novi rast ukoliko se industrijska tražnja oporavi, a prema drugom scenariju, čak i nakon oštre korekcije - srebro ostaje skupo u odnosu na tempo rasta industrijske tražnje, što znači da postoji rizik od dodatnog prilagođavanja cene naniže. Čini se da, zasad, trgovci više veruju drugoj priči.