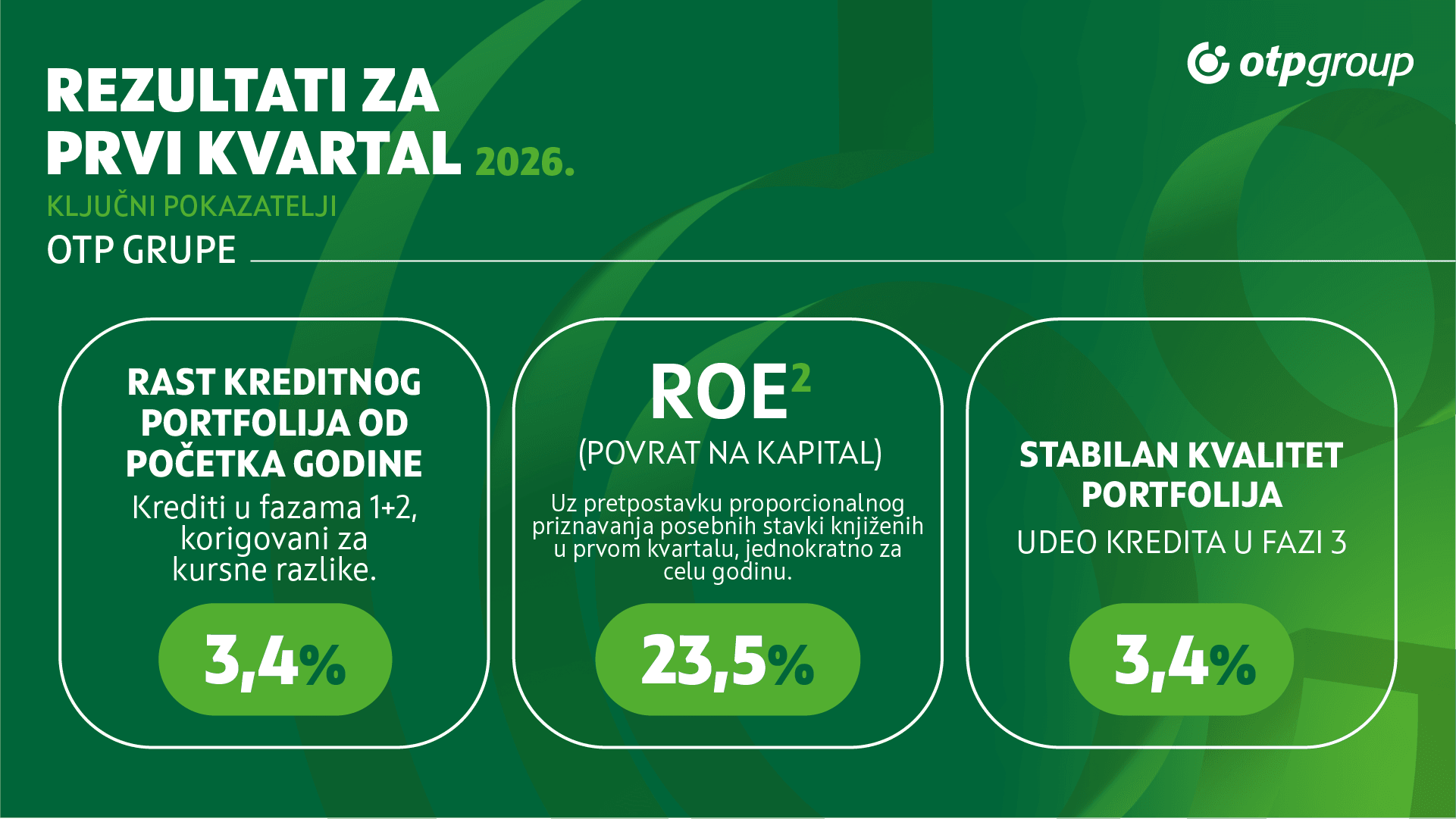

OTP Grupa, koja posluje i u Srbiji preko OTP banke, započela je 2026. godinu snažnim bankarskim poslovanjem. Dobit nakon oporezivanja u prvom kvartalu ove godine iznosila je 324 milijarde forinti (845 miliona evra), što predstavlja rast od devet odsto na godišnjem nivou, uz ROE od 23,5% i srazmerno priznavanje posebnih stavki koje su jednokratno knjižene na početku godine. Prijavljena konsolidovana dobit nakon oporezivanja iznosila je 177 milijardi forinti (461 milion evra), najpre zbog unapred priznatog efekta posebnih poreza i supervizorskih naknada.

Dobit pre oporezivanja beleži rast od 12 odsto na godišnjem nivou, dok operativna dobit beleži rast za sedam odsto u forintama i za 10 odsto uz prilagođavanje za kursne razlike, saopštila je OTP grupa.

Ukupni prihodi povećani su za devet odsto na godišnjem nivou, ponajpre zahvaljujući rastu neto kamatnih prihoda koji odražavaju kontinuirano snažan rast poslovnih volumena, te poboljšanje neto kamatne marže. Povoljno kretanje marže u prvom kvartalu delimično je podstaknuto poboljšanjima na kvartalnom nivou na pojedinim ključnim tržištima, uključujući supsidijare u evrozoni i Uzbekistanu.

Operativni troškovi beleže rast za 13% na godišnjem nivou, odnosno 17% uz prilagođavanje za kursne razlike. Rast je ponajpre posledica rasta plata usled inflatornih pritisaka, viših amortizacija povezanih sa ulaganjima u IT, širenja IT infrastrukture, te povećanih troškova softvera i marketinga. Uprkos tome, odnos troškova i prihoda i dalje je umeren i iznosi 42,3%.

Rizični profil ostao je povoljan: udeo kredita u Fazi 3 smanjen je za 0,1 procentni poen u odnosu na prethodni kvartal, te je na kraju marta iznosio 3,5%. Kao rezultat, kvartalni odnos troška kreditnog rizika iznosio je 47 baznih poena.

Kreditna aktivnost ostala je snažna. Konsolidovani krediti klijenata u Fazi 1 i 2 porasli su za više od tri odsto u prvom kvartalu i za 16% na godišnjem nivou (uz prilagođavanje za kursne razlike). Stambeni krediti i dalje su posebno snažan segment, sa rastom od 6% na kvartalnom nivou na nivou Grupe, i 10 odsto u OTP Core, uz podršku Home Start programa u Mađarskoj. Rast su nastavili da beleže i potrošački krediti i krediti privrede.

Depoziti klijenata beleže rast za tri odsto na kvartalnom i 11 odsto na godišnjem nivou (uz prilagođavanje za kursne razlike). Odnos kredita i depozita Grupe ostao je nepromenjen na 77%, što potvrđuje stabilnu i uravnoteženu strukturu finansiranja.

OTP Grupa zadržala je snažnu kapitalnu poziciju. Na kraju marta 2026. godine CET1 pokazatelj iznosio je 17,6%, dok je ukupni pokazatelj adekvatnosti kapitala iznosio 19,2%. Uz srazmerno priznavanje godišnjih posebnih stavki, CET1 pokazatelj iznosio bi 17,9%.

Rukovodstvo OTP Grupe ne smatra da je nužno da menja smernice za poslovanje Grupe u 2026. godini. Organski rast kredita sa urednom otplatom, prilagođen deviznim razlikama, mogao bi da ostane na približno 15% nivoa ostvarenog u 2025. godini, dok bi neto kamatna marža mogla da ostane blizu nivoa iz 2025. godine od 4,34%. Odnos troškova i prihoda mogao bi biti nešto viši nego u 2025. godini, dok se očekuje uglavnom sličan profil kreditnog rizika.