Stopa štednje domaćinstava u Evropi snažno varira od zemlje do zemlje: dok Švedska i Mađarska prednjače sa gotovo 15% raspoloživog prihoda koji ostaje nepotrošen. Grčka je jedina EU zemlja u kojoj domaćinstva troše više nego što zarađuju, pokazuje istraživanje OECD-a. A takva je situacija i u Srbiji, pokazuju domaći podaci.

Evropska domaćinstva ne štede jednako: jedni novac ostavljaju za starost i nepredviđene troškove, dok drugi troše i iznad svojih prihoda. Najnoviji podaci OECD-a pokazuju velike razlike među zemljama, ali i otkrivaju koliko su krize promenile finansijsko ponašanje građana, piše Investitor.me.

Stopa neto štednje domaćinstava u Evropi značajno se razlikuje od zemlje do zemlje. Prema podacima OECD-a za 2024. ili 2025. godinu, kreće se od minus 9,3% u Grčkoj do 14,7% u Švedskoj i Mađarskoj, dok je prosek Evropske unije 8,1%.

Neto štednja domaćinstava predstavlja deo prihoda koji ne odlazi na finalnu potrošnju. Drugim rečima, to je ono što domaćinstvima ostane nakon što plate svakodnevne troškove, račune, hranu, stanovanje, prevoz i druge potrebe.

Švedska i Mađarska na vrhu liste

Najveću stopu štednje u Evropi imaju Švedska i Mađarska, po 14,7%. To znači da domaćinstva u tim zemljama, u proseku, ostavljaju sa strane skoro 15% svog raspoloživog prihoda.

Iznad 10% nalaze se i: Češka – 13,7%; Francuska – 12,8% ; Njemačka – 10,3%; Holandija – 10,2% a iznad proseka EU su i Španija sa 9,2% i Irska sa 9%.

Ovi podaci pokazuju da visoka štednja nije rezervisana samo za najbogatije zemlje Evrope. Primer Mađarske, koja deli prvo mesto sa Švedskom, pokazuje da na stopu štednje ne utiče samo nivo prihoda, već i struktura potrošnje, očekivanja domaćinstava, demografija i reakcija građana na ekonomske krize.

Velika Britanija i Italija među slabijim štedišama

Među velikim evropskim ekonomijama izdvajaju se Velika Britanija i Italija, koje imaju znatno niže stope štednje od Francuske, Nemačke i Španije.

U Velikoj Britaniji stopa iznosi 4,7%, dok je u Italiji svega 3,2%. Još niže su Slovačka – 2%; Estonija – 3%; Portugal – 3,4%; Litvanija – 3,8%.

Posebno je zanimljiv primer Letonije, gde je stopa štednje nula. To znači da domaćinstva, u proseku, potroše praktično sav raspoloživi prihod.

Ni sve nordijske zemlje nisu iznad proseka EU. Danska ima stopu štednje od 7,5%, dok je Finska na 4,4%.

Grčka jedina u minusu, ali ako se pogleda komšiluk van EU...

Na drugom kraju lestvice nalazi se Grčka, jedina EU zemlja sa negativnom stopom štednje. Njena stopa iznosi minus 9,3%, što znači da domaćinstva u proseku troše više nego što im iznose neto raspoloživi prihodi.

To se može finansirati na dva načina: korišćenjem ranije akumulirane štednje ili zaduživanjem.

Grčka je specifičan slučaj i zbog dugih posledica dužničke krize. Prema objašnjenju ekonomiste Majkla Haliasosa, profesora na Gete (Goethe) univerzitetu u Frankfurtu, Grčka je još tokom vrhunca dužničke krize 2015. imala najveći udeo domaćinstava čija je potrošnja bila veća od prihoda.

Naravno, Grčka je jedini ovakva slučaj u EU ali nije u Evropi, Tako, na primer, i Srbija ima negativnu stopu štednje. Doduše, ne tako veliku kao „komšije“ sa severa Mediterana.

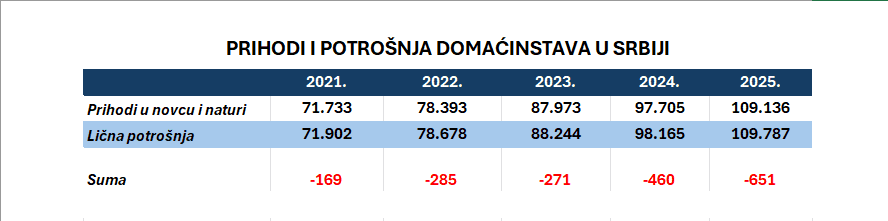

U 2025. godini, prosečni mesečni prihodi u novcu i u naturi po domaćinstvu (sva domaćinstva) u Srbiji je, prema podacima iz Ankete RZS, iznosio su 109.136 dinara, a izdaci za ličnu potrošnju domaćinstava (sva domaćinstva) iznosili su 109 787 dinara.

U odnosu na 2024. godinu, prosečni mesečni prihodi u novcu i u naturi viši su za 11,7%, i izdaci za ličnu potrošnju domaćinstava takođe su viši za 11,8%, nominalno.

Znači, za štednju u Srbiji – „nula bodova“. Međutim, kada se pogledaju podaci NBS, depoziti građana u komercijalnim bankama rastu. Posmatrano na nivou cele 2025 godine, dinarska štednja je povećana za 15 milijardi dinara (7,8%), dok je devizna štednja povećana za 773 miliona evra (5,0%).

Ova dva podatka nisu direktno uporediva, ali jasno ukazuju na to da neka domaćinstva novac mogu da „odvoje na stranu“ ali većina koja daje prosek o tome samo mogu da maštaju.

Zašto Evropljani štede?

Najčešći razlog za štednju u Evropi je oprez. Istraživanja pokazuju da gotovo dve trećine Evropljana štedi iz predostrožnosti — za slučaj gubitka posla, bolesti, većih troškova ili drugih nepredviđenih okolnosti.

Drugi dominantan motiv je penzija. Za oko polovinu Evropljana, štednja za starost jedan je od glavnih razloga za odvajanje novca.

Ekonomisti Čarls Juji Horioka i Luiđi Ventura u radu objavljenom 2025. godine za NBER ukazuju da izdašnost socijalnih sistema utiče na razloge zbog kojih ljudi štede. U zemljama sa snažnim javnim penzijskim sistemom građani manje štede za penziju, dok se u državama sa jačim javnim zdravstvom manje štedi za nepredviđene medicinske i druge hitne troškove.

Njihov zaključak je važan: činjenica da su penzija i oprez dominantni motivi štednje u Evropi sugeriše da mnogi građani ne smatraju socijalne mreže potpuno dovoljnim osloncem.

Štednja zavisi i od kriza

Haliasos upozorava da je poređenje stopa štednje među državama komplikovano. Teško je precizno meriti i raspoloživi prihod i potrošnju domaćinstava.

Prihodi se često pogrešno prijavljuju ili se ne prijavljuju u potpunosti, delom zbog „straha2 od poreskih vlasti ili brige o poverljivosti podataka. S druge strane, potrošnja se teško meri anketama jer se ljudi ne sećaju uvek precizno koliko su i na šta trošili.

Zato razlike među zemljama ne treba tumačiti samo kao pitanje finansijske discipline. Na njih utiču starosna struktura stanovništva, tržište rada, zanimanja, nivo javnih usluga, cene, inflacija i način na koji domaćinstva reaguju na krize.

Pandemija je dobar primer. Prosječna stopa štednje u EU naglo je skočila 2020. godine na 12,4%, jer su zatvaranja, ograničenja putovanja i manja mogućnost potrošnje ostavili domaćinstvima više novca nego obično.

Šta govori evropska mapa štednje?

Evropska mapa štednje pokazuje da bogatstvo nije jedini odgovor. Zemlje sa visokim prihodima ne moraju uvek imati najveće stope štednje, niti zemlje sa nižim prihodima nužno štede malo.

Visoka stopa štednje može značiti finansijsku stabilnost, ali i strah od budućnosti. Niska stopa može ukazivati na snažnu potrošnju, ali i na pritisak troškova života. Negativna stopa, kao u Grčkoj, najčešće je signal da domaćinstva žive pod ozbiljnim finansijskim opterećenjem.

Zato štednja nije samo ekonomska statistika. Ona je i pokazatelj poverenja građana — u sopstvene prihode, državu, penzioni sistem, zdravstvo i budućnost.