Ako zbog rastuće inflacije ECB sutra podigne referentnu kamatnu stopu to će značiti i rast euribora a time i kredita (u evrima) u Srbiji. Iz NBS umiruju građane da su „zaštićeni sistemskim rešenjima ugrađenim u Zakon o zaštiti korisnika finansijskih usluga“ ali to ipak ne znači da krediti ne mogu da poskupe.

Inflacija u Evropi ponovo „diže glavu“ i na sutrašnjoj sednici Upravog odbora ECB bi mogla da podigne referentne kamatne stope a to posledično znači i rast međubankarske kamate – euribora.

Iz Narodne banke Srbije kažu da „u slučaju znatnijeg rasta euribora korisnici kredita u Srbiji zaštićeni su sistemskim rešenjima ugrađenim u Zakon o zaštiti korisnika finansijskih usluga, koja ograničavaju mogućnost naglog rasta kamatnih stopa“.

Privremene mere kojima je zaista fiksirana kamatna stopa na stambene kredite (na 4,08% u septembru 2023. pa 5% u decembru 2024), zamenjene su „sistemskim rešenjem“, odnosno Zakonom o zaštiti korisnika finansijskih usluga u martu 2025. godine.

I ako bi se oni zaduženi kreditima, ili oni koji bi da tek pozajme pare od banke, potpuno opustili nakon saopštenja iz NBS, prevarili bi se. Kamatne stope mogu da porastu, i to ne malo, samo je pitanje vremena u kom se to dešava, odnosno brzine.

Nema fiskiranih kamata

U navedenom zakonu, naime, nema fiksiranja kamatnih stopa kao što je bili u vanrednim merama, već samo „formule“ na osnovu kojih banke ne mogu da baš „zacepe“ kamate koje im padnu na pamet a koje su mnogo više od onih na tržištu.

U članu 12. Zakona o zaštiti korisnika finansijskih usluga kaže se da se promenlјiva kamatna stopa kod ugovora o kreditu ne može se primeniti u vrednosti većoj od prosečne ponderisane kamatne stope za postojeće ugovore kredita iste vrste, odnosno namene u istoj valuti (indeksacije) uvećane za 1/4 te stope.

Ovo „ograničenje“ zapravo znači samo da kamatna stopa određene banke ne može biti veća od 25 odsto onoga što je trenutno prosek na tržištu. A kod gotovinskih kredita, ponderisana aprilska kamata (poslednji javni podatak NBS) trenutno je 9,46% za kredite u dinarima i 3,51% u evrima („postojeći poslovi“).

To bi značilo da bi kamatne stope kod njih idu „odmah“ do 11,8%, odnosno 4,4%, ali ne i da ne mogu preko toga. Kada prve banke krenu da poskupljuju kredite, povećaće se i prosek kamatnih stopa, tako da će porasti i „maksimalni“ dozvoljeni procenat.

Osim ovog ograničenja koje se tiče tržišnog proseka, odnosno ponderisane prosečne kamatne stope, NBS je izdejstvovala da se u Zakonu kretanje ograničava i na osnovu nivoa zatezne kamate.

Tako isti član 12 kaže da „efektivna kamatna stopa kod ugovora o kreditu u trenutku njegovog zaklјučenja ne može biti veća od stope zatezne kamate iz člana 11. ovog zakona uvećane za četiri procentna poena“.

A u tom 11. članu se kaže da se stopa određuje na godišnjem nivou u visini referentne kamatne stope Narodne banke Srbije (za kredite u dinarima) i Evropske centralne banke (za kredite u evrima), uvećane za šest procentnih poena.

Referentna kamatna stopa NBS je već duže vreme 5,75%, pa je zatezna stopa u dinarima trenutno 11,75%. Najviša kamatna stopa bi po tome bila 15,75%.

Kod ECB je od prošlog juna RKS 2,15%, tako da je u tom slučaju zatezna kamata 8,15% a najviša kamata 12,15% za kredite u evrima.

Kod stambenih se "oduzima"

Veće ograničenje, korisnici bi možda rekli i „jedino pravo“, je ono kod stambenih kredita. Zakon kaže da efektivna kamatna stopa kod ugovora o stambenom kreditu u trenutku njegovog zaklјučenja ne može biti veća od stope zatezne kamate iz člana 11. ovog zakona umanjene za dva i po procentna poena.

Kod stambenih kredita trenutno ograničenje tako je 13,75% kod kredita u dinarima, i 9,65% kod onih u evrima.

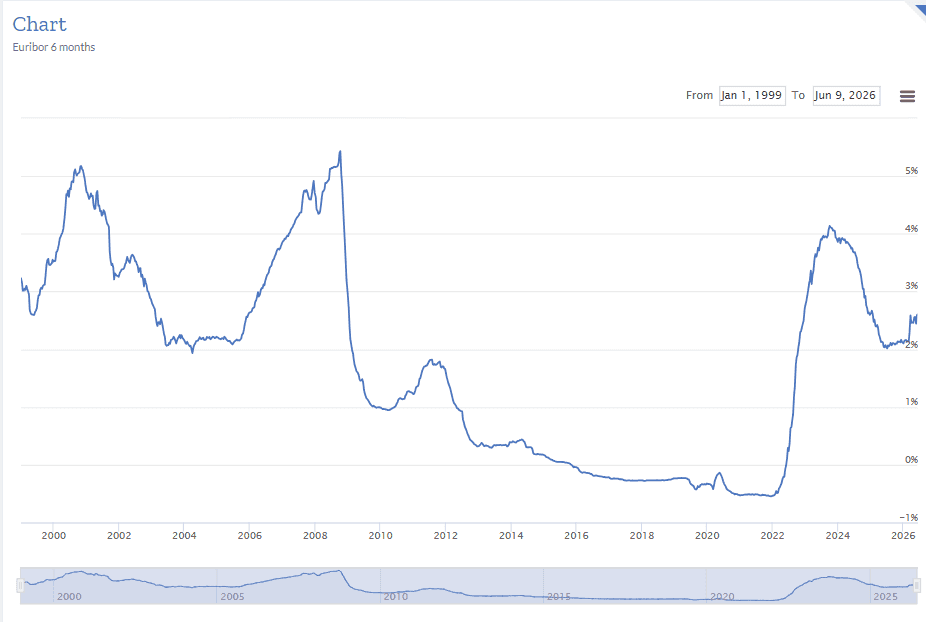

S obzirom na to da su na tržištu trenutno kamate na stambene kredite takve da se u plaća 9,33% za kredit u dinarima i 5,01% za kredit u evrima, a da je euribor (6M) 2,6% (istorijski je naveći bio u vreme katastrofalne 2008 godine - 5,4%), malo je verovatno da će toliko porasti da ove „mere ograničenja“ uopšte počnu da se primenjuju.